Decreto "Omnibus" - Novità per i familiari a carico

Il cd. "decreto Omnibus", correttivo della riforma fiscale approvato in via preliminare nel CDM del 10/06/2026, interviene sul perimetro dei familiari fiscalmente rilevanti, correggendo gli effetti delle modifiche introdotte dalla legge di Bilancio 2025 e dal D. Lgs. n. 192/2025.

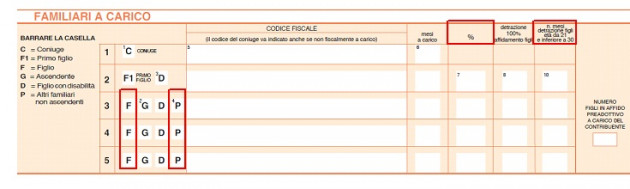

La questione riguarda soprattutto le agevolazioni collegate al welfare aziendale: con la modifica del co. 4-ter dell’art. 12 del TUIR, il requisito della convivenza o degli assegni alimentari rischiava di escludere familiari anziani o non autosufficienti, pur richiamati dalle norme agevolative.

Il nuovo intervento chiarisce che tali condizioni rilevano solo quando la disposizione fiscale richiede espressamente il carico fiscale. Ne deriva una tutela più ampia per lavoratori e imprese, con effetti retroattivi dal periodo d’imposta 2025 e riflessi già nei modelli dichiarativi 730/2026 e Redditi PF 2026.