Detrazione 50%: agevolabile il "sistema di accumulo" collegato all'impianto fotovoltaico

Con la risposta all’interpello n° 8 del 19/09/2018 l’Agenzia delle Entrate ha chiarito che rientra tra gli interventi detraibili ex art. 16-bis co. 1 lett. h) TUIR (detrazione del 50% nel limite di €. 96.000) l’acquisto e l’installazione di un sistema di accumulo collegato all’impianto fotovoltaico (batterie).

Infatti si configura come un “elemento funzionalmente collegato allo stesso ed in grado di migliorarne le potenzialità” (in quanto permette di immagazzinare l’energia prodotta quando non è richiesta e di rilasciarla nei momenti in cui è richiesto maggiore dispendio di energia nell’abitazione).

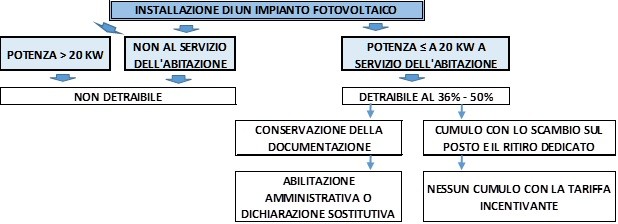

L’interpello richiama la RM 22/2013, nella quale l’Agenzia aveva ritenuto ammesso alla detrazione l’installazione di un impianto fotovoltaico (produzione di energia elettrica) effettuata essenzialmente per far fronte ai bisogni energetici dell’abitazione (cioè per usi domestici di illuminazione, alimentazione di apparecchi elettrici ecc.). Posta la necessità di porre l’impianto a diretto servizio dell’abitazione dell’utente, la detrazione è sempre esclusa quando si configuri esercizio di “attività commerciale” (anche non abituale) e dunque nel caso:

- di impianto di potenza nominale > 20 kw

- ovvero, pur avendo potenza < 20 kw, non sia posto al servizio dell’abitazione (RM 84/2012, RM 13/2009 e CM 46/2007)

Inoltre in tal caso:

- non è ammesso fruire della tariffa incentivante

- mentre rimane compatibile con il meccanismo del cd. “scambio sul posto” e del “ritiro dedicato”.

Tanto premesso, l’Agenzia ribadisce che, ai fini della detrazione in esame, resta fermo quanto segue:

- il limite di spesa ammesso rimane unitario, riguardando sia l’impianto fotovoltaico che il sistema di accumulo

- la spesa deve essere contestuale all’installazione dell’impianto o successiva (in quest’ultimo caso la detrazione della "spesa incrementativa" potrà operare in periodi di imposta successivi, ma sempre rispettando limite di 96.000 € di spesa massima unitamente a quella dell’impianto sostenuta in precedenza)

- l’istante dovrà rispettare tutti i requisiti e le condizioni previste dalla normativa di riferimento.